L'assurance collective en milieu de travail

Me Michel Gilbert et Me Sébastien Denoncourt, avocats chez Melançon Marceau Grenier Cohen s.e.n.c., Québec

Contenu

Le fonctionnement du contrat d'assurance collective

Les modifications au contrat d'assurance

Comme le dit si bien Yvon Deschamps: "Vaut mieux être riche et en santé que pauvre et malade".

Voilà sans doute pourquoi la personne nouvellement embauchée se préoccupera davantage de ses conditions salariales et de son horaire que de la protection d'assurance collective offerte en milieu de travail. Car pour plusieurs, tant qu'on n'en a pas besoin, l'assurance représente une dépense inutile. Mais il suffit que le médecin nous prescrive un médicament dispendieux, que l'on doive changer de lunettes ou, plus tragiquement, que la maladie nous contraigne à un arrêt de travail, pour que nous prenions conscience de l'importance de ce type de protection.

Le présent article vise à expliquer le fonctionnement d'un contrat d'assurance collective en milieu de travail, de même que les droits dont dispose la personne assurée en vertu d'un tel contrat.

Le fonctionnement du contrat d'assurance collective

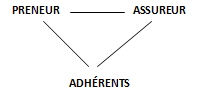

Trois parties distinctes sont impliquées dans le fonctionnement du contrat d'assurance collective, soit le preneur, l'assureur et les adhérents. Leur relation respective peut être représentée par un triangle :

Le preneur est la partie qui conclut le contrat d'assurance avec l'assureur. Soulignons que le preneur ne recherche pas une protection d'assurance pour lui-même, mais pour un groupe qu'il représente. Les preneurs les plus fréquents, en pratique, sont l'employeur qui obtient d'un assureur une protection d'assurance pour son personnel, le syndicat (ou une fédération ou une confédération de travailleurs), l'association ou la corporation professionnelle qui obtient d'un assureur pareille protection pour le compte de ses membres.

Le contrat d'assurance conclu entre le preneur et l'assureur est appelé le contrat-cadre. C'est ce contrat qui décrit les modalités de la couverture offerte et son contenu s'impose à toute personne assurée en vertu de ce contrat.

Le contrat-cadre détermine entre autres les critères à rencontrer pour être admissible à l'assurance. Il se peut par exemple que le contrat prévoit que les employés à statut précaire sont inadmissibles à l'assurance et que les nouveaux employés ne seront admissibles qu'après 3 mois de service continu. Ces délimitations conventionnelles du groupe ne sont pas illégales tant qu'elles ne contreviennent pas à la loi1 ou aux règles d'ordre public.

L'un des avantages de l'assurance collective en milieu de travail est qu'elle est généralement offerte aux personnes admissibles sans examen médical préalable, pourvu qu'elles soient effectivement au travail à la date d'entrée en vigueur du contrat. L'assureur présume en pareil cas de la bonne santé des personnes admissibles du seul fait que celles-ci dispensent une pleine prestation de travail2. Cela est habituellement le cas pour ce qui est de la protection de base. Si le contrat prévoit la possibilité d’obtenir des protections additionnelles, celles-ci sont généralement sujette à une preuve préalable d’assurabilité.

L'adhérent est la personne admissible au contrat qui a rempli un formulaire d'adhésion à l'assurance. Ce formulaire permet à l'adhérent de procéder entre autres à la désignation de bénéficiaires ainsi que de préciser, le cas échéant, la nature de la protection qu'il désire (dont, notamment, une protection individuelle ou familiale).

L'assureur est tenu selon la loi de transmettre au preneur, afin que celui-ci en fasse remise à chacun des adhérents, des certificats attestant de leur couverture d'assurance (art. 2401 C.c.Q). En pratique, l'assureur transmet également au preneur à cette occasion des brochures décrivant le contenu des garanties d'assurance, qui sont remises à chacun des adhérents. Il est désormais fréquent que ces documents, de même que l’historique des réclamations des adhérents, leur soient accessibles via un portail informatique sécurisé de l’assureur.

L'adhérent est reconnu comme une véritable partie au contrat d'assurance collective, ce qui lui confère, en cas de litige, un lien de droit direct contre l'assureur, sans devoir passer par l'intermédiaire du preneur. C'est là la principale distinction entre un contrat d'assurance collective et un régime auto-assuré.

Un régime auto-assuré consiste en un régime d'avantages sociaux offert directement par un employeur à ses employés et, plus rarement, par un syndicat ou une association à ses membres. Un tel régime peut, par exemple, prévoir des garanties de remboursement des coûts engagés pour l'achat de médicaments, pour la consultation de professionnels de la santé, ainsi qu'une protection en cas de décès ou d'invalidité. Dans un tel régime, le promoteur du régime (le plus souvent l’employeur) assume seul le coût financier des avantages consentis aux participants à ce régime. On utilise aussi l'acronyme RASNA (régime d'avantages sociaux non assurés) pour désigner un tel régime, car les prestations ne sont pas garanties par un assureur. En fait, en cas de litige, le seul recours dont dispose le participant à un tel régime est contre l'employeur. De sorte qu'en cas de faillite de ce dernier, les avantages promis cessent d'être versés, même en matière d'invalidité, faute de provisionnement des garanties.

L'employeur qui dispense un régime auto-assuré à ses employés peut choisir de faire administrer celui-ci par un assureur. Le contrat ainsi conclu entre l'assureur et l'employeur est désigné par l'acronyme ASO (administrative services only), du fait que le rôle de l'assureur se limite à administrer le contrat au lieu et place de l'employeur, ce qui amène l'assureur, en pareil cas, à communiquer directement avec les participants au régime pour le traitement et le remboursement de leurs réclamations, même si, d'un point de vue juridique, il n'existe aucune relation contractuelle entre l'assureur et ces participants.

La bonne marche du contrat requiert qu'il soit administré au quotidien. L'embauche d'un nouvel employé, la retraite d'un autre, une majoration salariale, une mise à pied ou la naissance d'un enfant, voilà autant de situations susceptibles d'avoir une incidence sur la protection d'assurance d'un adhérent. Le Code civil ne contient à peu près pas de disposition consacrée à l'administration du contrat. En pratique, c'est plus souvent qu'autrement l'employeur qui transmet à l'assureur les informations requises à la bonne marche du contrat. Parmi les obligations administratives, mentionnons l'adhésion des nouvelles personnes admissibles, le prélèvement des primes à la source et leur remise à l'assureur et la transmission de formulaires de réclamations aux assurés.

Il arrive qu'en raison d'une erreur dans l'administration du contrat, l'adhérent se voit refuser par l'assureur une prestation à laquelle, n'eût été de l'erreur, il aurait eu droit. En pareil cas, les recours logés par l'adhérent contre l'assureur sont généralement accueillis par les tribunaux, ceux-ci refusant de pénaliser l'adhérent pour une situation dont il n'est pas responsable3.

Les modifications au contrat d'assurance

Le Code civil prévoit que les modifications apportées par les parties au contrat d'assurance sont constatées par un avenant à la police (art. 2405 C.c.Q.). Les parties dont il est ici question, en assurance collective, sont le preneur et l'assureur. Les modifications apportées par eux sont opposables aux adhérents, sous réserve des droits acquis de ces derniers4.

L'assurance de l'adhérent peut se terminer parce que celui-ci cesse d'en rencontrer les conditions d'admissibilité. Ainsi, la fin d'appartenance au groupe (par exemple, par suite d'une démission ou d'une prise de retraite) est susceptible de conduire à un tel résultat. Le contrat d'assurance décrit généralement les situations conduisant à la perte d'admissibilité à l'assurance de l'adhérent.

À son terme, le contrat d'assurance cesse de produire ses effets. Les risques postérieurs à l'expiration du contrat ne sont donc pas pris en charge par l'assureur. Si, suite à son expiration, le contrat d'assurance est remplacé par un contrat comportant des garanties comparables, des règles transitoires, énoncées au Règlement d'application de la Loi sur les assurances (R.Q., c. A 32.1, r. 1) s'appliquent, de manière à départager les responsabilités respectives de l'ancien et du nouvel assureur, notamment, en cas de récidive, pendant la durée du nouveau contrat, d'un état d'invalidité s'étant manifesté pour la première fois sous le premier contrat.

La terminaison du lien d’emploi constitue l’un des motifs faisant perdre l’admissibilité à l'assurance de l'adhérent. Néanmoins, la terminaison du lien d'emploi d'un adhérent invalide, en raison uniquement de son invalidité, ne lui fait pas perdre le droit à la prestation d'invalidité si cet adhérent répond toujours à la notion d'invalidité totale prévue au contrat5.

La garantie d'assurance invalidité, à l'intérieur des contrats d'assurance collective en milieu de travail, est généralement définie en deux volets. Pendant le premier volet de la définition, l'assureur s'engage à verser une prestation à l'adhérent si celui-ci s'avère incapable, en raison de son état de santé, d'effectuer les fonctions de son emploi habituel. Cette définition d'invalidité est dite occupationnelle en ce qu'elle se rapporte à l'occupation habituelle de l'adhérent. Elle s'applique généralement pour une durée de 24 mois.

Passé ce délai, l'état d'invalidité totale est souvent défini de façon plus restrictive en ce qu'il se rapporte à l'incapacité pour l'adhérent d'effectuer tout autre emploi rémunérateur pour lequel il est raisonnablement préparé en raison de son éducation, sa formation et son expérience.

Les tribunaux nous ont depuis longtemps appris que la définition d'invalidité totale ne devait pas être interprétée à la lettre. Ainsi, la notion d'invalidité totale désigne une invalidité substantielle6. Il en va de même de "l'autre emploi rémunérateur" qui doit être de nature à générer un revenu permettant à l'adhérent de bénéficier d'une qualité de vie comparable à celle à laquelle il était habitué antérieurement7.

Coordination / intégration de la prestation

Le contrat d'assurance prévoit habituellement que la prestation d'invalidité payable par l'assureur sera ajustée à la baisse pour tenir compte, notamment, des prestations reçues d'autres organismes ou de revenus d'autres sources. De telles clauses ne sont pas illégales en soi, tel que l'ont reconnu les tribunaux par le passé8.

La Loi sur l'assurance-médicaments oblige désormais tout résident québécois à bénéficier d'une couverture d'assurance-médicaments. Cette couverture est dispensée à la fois par le secteur privé et la RAMQ. Une personne admissible à un régime d'assurance collective comportant une garantie d'assurance-médicaments visant un groupe de personnes déterminées selon l'article 15.1 de la Loi est tenue d'y adhérer et d'en faire bénéficier son conjoint et ses personnes à charge. À défaut de pouvoir compter sur une telle protection, soit directement, soit par l'intermédiaire de son conjoint, cette personne doit s'inscrire auprès de la RAMQ pour bénéficier des garanties du régime général9.

Notes:

1. La Loi sur l'assurance-médicaments (L.R.Q., c. A 29.01) interdit pour sa part de délimiter le groupe sur la base du sexe, de l'âge ou de l'état de santé des personnes. Cet interdit ne vaut toutefois qu'à l'égard de la protection d'assurance-médicaments.

2. Le contrat peut par ailleurs prévoir une clause excluant de la couverture les risques provenant de conditions médicales dont l'adhérent était porteur avant l'entrée en vigueur du contrat (appelée "clause de maladies préexistantes").

3.Notamment Cie d'assurance Standard Life c. Tougas, 2004 CanLII 6473 (QC CA), au par. 41.

4. Lachapelle c. Croix-Bleue (Mutuelle vie du Québec), [1996] R.R.A. 302 (C.A.), voir aussi Tremblay c. Capitale (C.A.), 2013 QCCA 410.

5.Personnelle-vie, corporation d’assurance c. Pouteau, 2003 CANLII 20551 (QC CA), au par. 24.

6. Paul Revere Life Insurance Co. c. Sucharov, [1983] 2 R.C.S. 541.

7.Coopérants, Société mutuelle d'assurance vie c. Vallières, [1994] R.L. 541 (C.A.).

8.Voir notamment Légaré c. Industrielle Alliance (L’), assurances et services financiers inc., 2007, QCCA 1840 (CanLII).

9.AREQ (CSQ) (Association des retraitées et retraités de l'éducation et des autres services publics du Québec) c. Régie de l'assurance maladie du Québec, [2011] QCCS 1088.

Dernière mise à jour au 5 mars 2024

Avis : L'information présentée ci-dessus est de nature générale et est mise à votre disposition sans garantie aucune notamment au niveau de son exactitude ou de sa caducité. Cette information ne doit pas être interprétée comme constituant un ou des conseils ou avis juridiques. Si vous avez besoin de conseils juridiques particuliers, veuillez consulter un avocat.

© Copyright 2011 - , Michel Gilbert, Tous droits réservés.